近日,小米手機在其應用商店上架了一款名為“圍觀短劇”的App。該App宣傳語為“無廣告海量短劇免費看”,上線不久下載量已突破3.4萬次,成為小米內容生態布局的最新落子。

不僅是小米。近年來,京東、支付寶等大廠也紛紛以不同形式切入短劇賽道。在互聯網整體流量紅利日益消退的當下,短劇顯然被賦予了超越內容本身的戰略意義。

表面是“免費看劇”,背后卻是大廠們將短劇與各自核心業務場景共振的商業邏輯。當用戶沉浸于無廣告的爽劇體驗時,一場圍繞千億市場的生態卡位戰已悄然展開。

小米上線不用看廣告的短劇APP

據了解,小米近期上線的圍觀短劇,內容涵蓋都市、逆襲、言情、復仇、總裁、家庭倫理等20余種題材。目前,該應用只面向小米手機用戶,安裝包體積僅23MB,相對較為輕量。

根據公開信息,圍觀短劇由成都分享信息傳播有限公司開發。企查查顯示,該公司注冊資本為1000萬元,法定代表人王川為小米科技聯合創始人、高級副總裁。經股權穿透可見,該公司由北京聚愛聊網絡科技有限公司100%持股,后者則由小米科技有限責任公司全資持有。

值得注意的是,通過這款App,小米開創了無廣告的免費短劇模式:用戶無需付出觀看廣告的注意力成本,可直接消費內容。市場人士認為,這一策略顯示出小米一貫遵循的“硬件+生態”邏輯——通過優質內容作為流量入口,增強用戶對小米生態的黏性與忠誠度,進而將短劇從一門流量生意徹底轉向為自身生態引流的戰略投資——小米并非想依靠短劇直接變現。

事實上,小米對短劇領域的布局早有端倪。7月17日,小米旗下REDMI聯合抖音、萬合天宜出品了短劇《時空合作人》,透露出小米意圖通過IP合作方式切入短劇賽道的信號。該短劇由小米中國區市場部總經理、REDMI品牌總經理王騰,REDMI產品經理胡馨心親自上陣參演,引發市場關注。其中,“紅米短劇反派公司叫耀界”的話題在微博閱讀量更是破千萬,引發網友熱議。

近年來,熱鬧的短劇賽道不斷迎來新玩家。除小米外,華為、京東、支付寶等大廠也紛紛加碼短劇業務:華為上線“短劇大全”測試付費模式,并參與內容定制;京東則通過《一路歸途》等定制劇實現商品場景化植入,探索“內容即賣場”的新電商路徑;支付寶在App內開設獨立短劇入口,旨在豐富生態場景,提升用戶時長。

“短劇熱”的背后,實則是各廠商基于自身優勢的生態競爭——硬件廠商通過內容增強設備體驗,電商平臺探索品效合一的新營銷模式,而互聯網平臺則尋求流量沉淀的新路徑。盡管切入角度各異,但共同反映出短劇正從單純的內容形態,升級為數字生態競爭的重要抓手。

隨著入局者增多,短劇行業的競爭維度也在持續拓寬。未來,短劇市場的較量將不僅限于流量和質量,更將延伸至生態協同能力、商業化效率等多元維度。不過,這些維度的競爭,最終都指向同一個勝負手:人才——一支能夠貫通內容、技術、商業的頂尖團隊,才是贏得未來短劇之戰的根本保障。

大廠掀起短劇人才“爭奪戰”

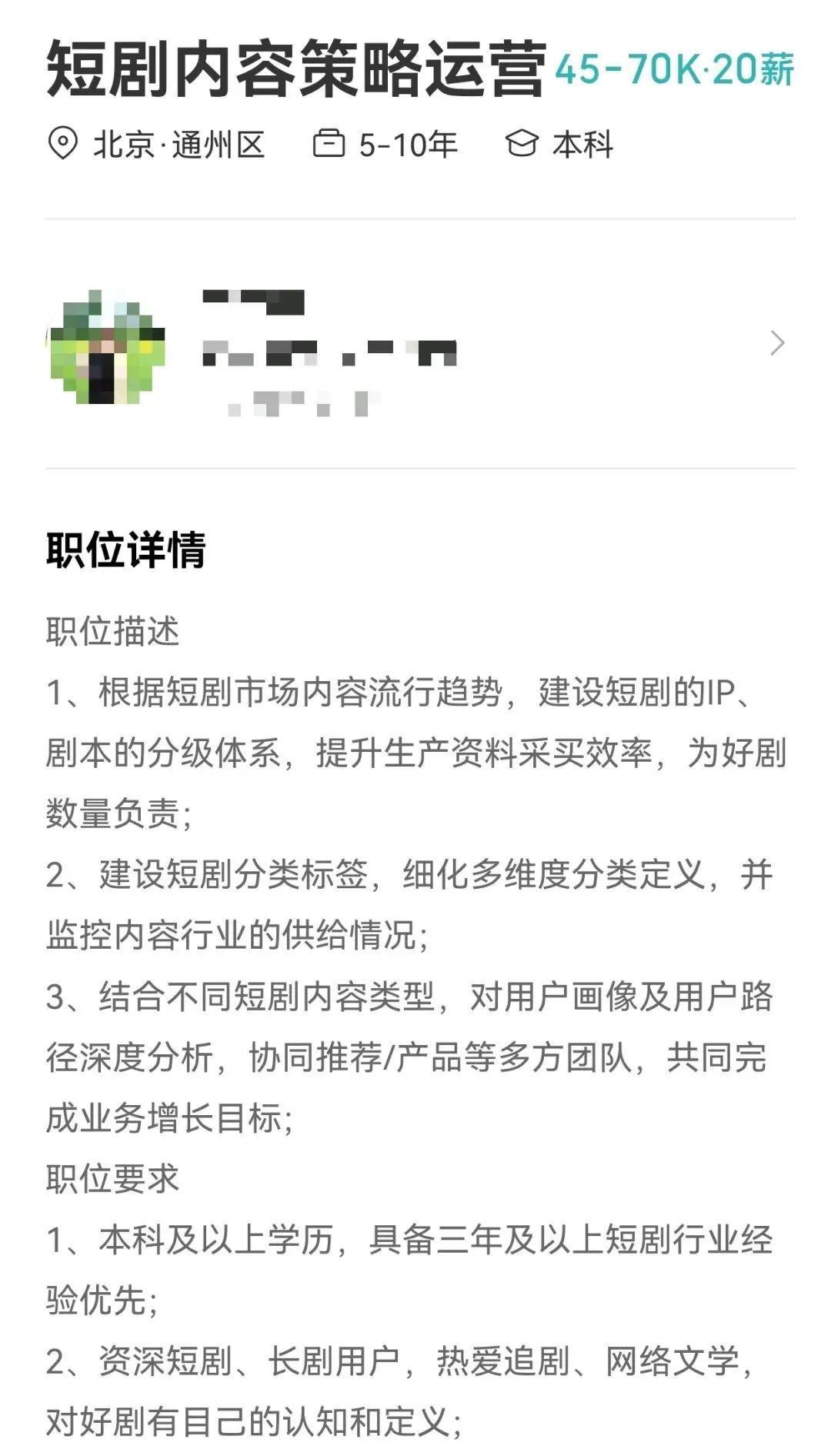

今年7月,京東開出百萬年薪高調招聘短劇運營,引發市場關注。

據了解,該崗位月薪區間為45K—70K(20薪制),折合年薪最高可達140萬元,刷新行業薪酬標桿。招聘要求應聘者需聚焦構建短劇IP與劇本分級體系、提升生產資料采買效率,并深度分析用戶畫像與行為路徑,協同推薦與產品團隊實現業務增長。有市場人士認為,京東通過招聘短劇運營人才,試圖在內容創作和運營方面發力,或許意在打造與電商業務相結合的短劇模式,探索新的商業變現路徑。

其實,互聯網大廠對于短劇頂尖人才的高薪招聘屢見不鮮。今年8月,拼多多發布招聘公告,以近50萬元年薪招募短劇制片運營;2024年11月,騰訊在內容風控與IP轉化層面進行系統性投入,以30K–60K的月薪,招聘“游戲/網服/小說短劇—行業風險策略經理”;阿里巴巴則于2024年2月在優酷旗下設立“海外短劇制片人”“海外短劇編輯”崗位,月薪10K–20K,聚焦全球化內容分發。

隨著市場潛力不斷釋放,微短劇行業的競爭格局也在不斷演變。早期以中小型制作團隊為主的市場結構正被打破,專業影視公司、網絡文學平臺、互聯網大廠等重量級玩家紛紛入場,推動行業從“野蠻生長”向“精耕細作”轉型。

企查查數據顯示,當前國內現存短劇相關企業總量已達10.02萬家。今年已注冊1.73萬家短劇相關企業,其中前9月注冊1.68萬家,同比增長12.57%。成立1至3年的短劇相關企業占比最高,達31.43%。一線城市成為短劇企業的主要聚集地,相關企業數量占比為24.69%。

隨著行業門檻提升和競爭加劇,擁有內容創意、運營管理和商業化變現能力的復合型人才,是大廠們競相爭奪的稀缺資源。大廠們不惜重金角逐高端短劇人才,其真正目的,其實是搶占下一代數字內容生態的制高點。

短劇賽道或成大廠新的增長點

大廠的集體狂熱,源于短劇市場的爆發式增長潛力。

中國網絡視聽協會發布的報告顯示,2024年中國微短劇市場規模達504億元,同比增長35%,預計2025年將攀升至686億元,用戶規模達6.62億,占整體網民的52.4%,人均單日使用時長101分鐘。據艾媒咨詢預測,到2030年,中國網絡微短劇市場規模將突破1500億元。

互聯網大廠敏銳地捕捉到了這一市場變化。在傳統長視頻市場競爭日益激烈,流量紅利逐漸消退的背景下,短劇賽道成為新的增長點。對于大廠而言,布局短劇賽道不僅能夠拓展業務邊界,還能借助自身的資源優勢,在新領域搶占先機。

電商合作是互聯網大廠值得深耕的亮點領域。隨著“內容+電商”模式的興起,短劇與電商的結合越來越緊密。一些短劇可通過巧妙的劇情植入,引導用戶購買相關產品。例如,快手短劇《珍珠傳奇》,通過“劇情植入+直播間引流”模式,帶動合作品牌珍珠品類GMV增長300%。有市場人士認為,京東、拼多多等電商平臺,先天擁有“內容+電商”生態閉環優勢,在布局短劇賽道時,可將短劇與自身電商業務深度融合,通過短劇為商品引流,增加電商銷售額。而隨著“雙11”“年貨節”等大促節點臨近,短劇也正成為電商引流的新引擎。

而廣告收入依然是短劇盈利的重要來源。隨著短劇用戶規模的不斷擴大,其廣告價值也日益凸顯。以一些熱門短劇為例,單集的廣告植入費用可達數十萬元甚至上百萬元。如短劇《閃婚老伴是豪門》,通過“老年婚戀+保健品”的精準植入,實現單集廣告收入超百萬元,廣告主復投率高達70%。而且,短劇的廣告形式更加多樣化,除了傳統的片頭片尾、劇中植入廣告外,還出現了互動式廣告等創新形式——這些新形式既不影響用戶的觀看體驗,又能提高廣告的轉化率。

不過,短劇領域主流的會員付費模式,在互聯網大廠的戰略布局中可能面臨“水土不服”。例如小米近期推出的免費短劇平臺,甚至取消了常規短劇平臺看廣告解鎖免費劇集的機制——對于這些互聯網大廠而言,它們擁有成熟的主營業務作為收入支撐,布局短劇的核心目標并非直接變現,而是通過內容服務增強用戶黏性,反哺生態價值。在這種戰略導向下,與提升用戶忠誠度和生態價值相比,會員付費所帶來的直接收入反而顯得不再具有吸引力。

對于大廠們而言,短劇已不再只是娛樂內容,而是成為了連接用戶、內容與消費的關鍵樞紐。當戰局從獵取流量轉向贏得人心,短劇才可能從一種高效的變現工具,沉淀為一種值得被尊重的內容形態,而這或許才是短劇賽道長期繁榮的真正意義。

(大眾新聞·經濟導報記者 石瀟懿)

|