四季度已然開啟,蔚來銷量端率先發力。

10月21日,汽車博主“孫少軍”發布最新銷量動態稱,蔚來旗下三大品牌在10月第三周(10.13—10.19)交付量突破1.06萬輛。其中,蔚來品牌交付超4000輛,樂道品牌交付超5000輛,螢火蟲品牌交付量超1500輛。

該博主還表示,樂道L90單周交付量突破3500輛,創歷史新高,產能較上月提升50%;全新ES8也正式進入“上量”階段。“蔚來用兩個旗艦SUV帶動公司銷量進入單周破萬,螢火蟲也賣得很緊俏,真的不容易。”

而這背后,是蔚來對四季度盈利目標的迫切沖刺——距離交卷時刻還有六十余天。蔚來這份周銷破萬成績單的含金量不容置疑,這是其產品與市場策略調整落地見效的明證。但伴隨銷量激增而來的是交付壓力,以及四季度迫在眉睫的盈利目標,顯然,曙光已現,硬仗才剛開場。

反彈上升曲線已然顯現

時間往回拉,今年一季度,蔚來凈虧損67.5億元,三品牌戰略被反復質疑,股價跌至歷史低點。彼時的蔚來,在輿論場中被貼上“陷入比2019年更艱難低谷”的標簽。

然而,蔚來從年初的低谷持續回升,2025年8月及9月交付量均突破3萬輛,股價連創年內新高。一條清晰的反彈上升曲線已然顯現。

剝開“銷量逆襲”的表層光環,蔚來周銷破萬并非偶然,而是主品牌穩扎穩打,疊加樂道、螢火蟲兩個子品牌集體爆發的必然結果。

業界普遍認可的關鍵轉折點,出現在7月底樂道L90的上市。L90作為樂道品牌首款旗艦車型,7月31日發布并開啟交付后,首月交付量即達1.06萬輛,成為蔚來史上銷量破萬最快的車型,勢頭迅猛,連續7周闖入大型SUV周榜前三。受樂道L90熱銷帶動,樂道L60訂單量在8月份創下年內新高。

接力L90,8月,全新ES8開啟預售,起售價直降11萬元;9月10日開啟試駕后,10天內吸引15萬人參與試駕。而曾深陷輿論爭議的螢火蟲也實現強勢逆襲,月銷量穩步逼近6000臺,躋身精品小型車的核心代表陣營。

新能源車市場極致內卷下,蔚來的反彈實屬罕見。反觀同行紛紛以增程技術擴量、減配降價“血拼”市場,蔚來卻選擇放棄這些“現實”捷徑,轉而堅持長期主義路線。產品力的硬核表現與三品牌戰略的見效無疑支撐了蔚來的銷量反彈,不過更深層次的原因,或許是其對純電路線的長期堅持。

蔚來董事長、CEO李斌強調,蔚來一直堅持純電路線,從未改變,也沒有走過回頭路。作為國內唯一一家擁有三代純電平臺開發經驗的車企,蔚來在核心技術自研和充換電基礎設施上的投入一直很堅定。

蔚來官方10月19日披露的信息顯示,蔚來在全國共布局3528座換電站,打通9縱9橫14大城市群高速換電網絡,并于8月16日打通了G318川藏線換電路線。此外,還建設了4766座充電站共27288根充電樁,接入第三方充電樁超139萬根。這不僅提升了用戶體驗,也成為蔚來區別于其他品牌的核心護城河。

隨著電池技術、補能網絡的發展,如今用戶從純電技術中獲得的體驗收益,已開始大于加電不便帶來的體驗損失,這成了市場的拐點。

行業數據顯示,今年前八個月國內純電動汽車銷量同比增長46.1%,遠超混動汽車22.8%的增速。9月份純電車型銷量83.5萬輛,同比增長32%,而插混和增程車型則出現下滑。

李斌曾在今年9月20日舉辦的NIO DAY上預判,“純電大三排SUV的黃金時代正在到來,2025年是一個拐點”。

產能上量蔚來大量招工

盡管形勢向好,蔚來仍面臨多重挑戰,首當其沖的是交付壓力。

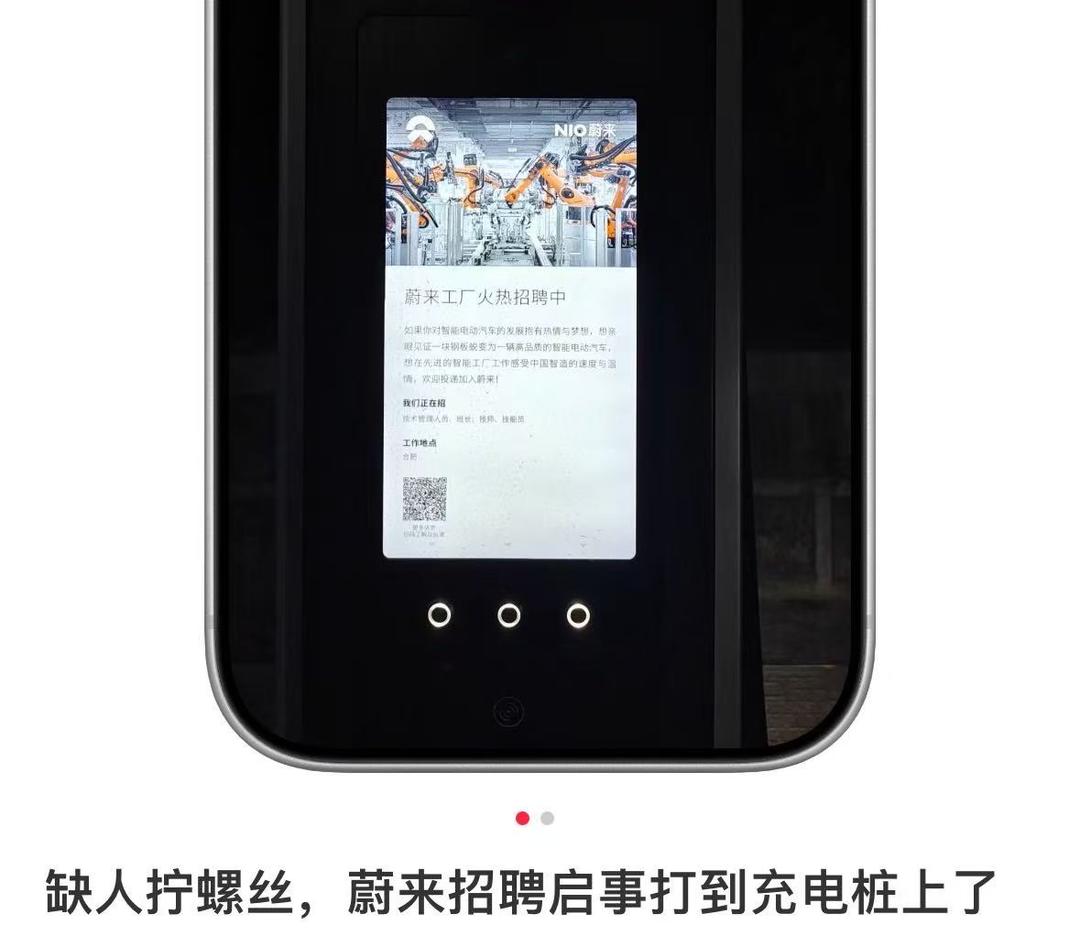

近期,一份群聊記錄顯示,蔚來合肥工廠正在緊鑼密鼓地進行招聘。甚至出現辦公室坐不下,需要去食堂進行群面招聘的場面。還有用戶在社交媒體上分享,蔚來充電樁上出現了工廠招聘的信息。

從招聘內容來看,蔚來工廠正在招聘負責汽車零部件安裝的人員,崗位涵蓋設備操作工、質檢、總裝、涂裝、車身、沖壓車間等。

經濟導報記者在某招聘平臺上搜索“蔚來工廠直招”關鍵詞,出現了多個蔚來汽車“正式工”的招聘信息。招聘崗位皆為設備操作工,涵蓋總裝、涂裝、車身、沖壓車間等,工資6000—8500元。

在蔚來二季度業績電話會上,李斌曾表示,“接下來將優先保證樂道L90和全新ES8的交付,連L60都需要給L90讓位。希望四季度樂道和蔚來品牌的全供應鏈產能都能提升到每個月2.5萬輛,同期螢火蟲產能在6000輛左右,三大品牌合計5.6萬輛。”

不僅L60的產能要向L90傾斜,原計劃于今年四季度上市交付的樂道L80也被延遲,“考慮到產能目前主要是滿足當下交付需求,原定于今年發布的L80不會交付了,至于是否上市要看市場情況”。

在今年的NIO Day上,李斌曾透露,目前已經在全力提高全新ES8的產能。如果產能還無法滿足訂單的需求,蔚來將負責補貼明年新能源車補貼退坡的差額。

在李斌看來,四季度每臺車都很重要,每一輛車都應該在四季度“搶收”。“因為明年初新能源車購置稅政策面臨調整,今年年底肯定是需求的高點。”李斌認為。

汽車銷量的上漲,也帶動了蔚來股價的上升。8月1日蔚來港股大漲8.62%,此后震蕩拉升,截至10月24日收盤,每股報52.65港元,較7月31日收盤漲51.3%,總市值1302億港元。

如何沖刺四季度盈利?

四季度盈利是蔚來今年“老生常談”的話題,如今,距離交卷時刻還有六十余天。

10月17日下午,蔚來召開了一次內部會議,會上,李斌分享了2025年四季度的個人VAU(Vision Action Upgrade)。他強調,“實現季度盈利是我們整個團隊證明運營效率、經營能力必須要交出的答卷,也是我們必須實現的一件事情。這不是為了做給別人看,而是我們整個公司實現長期可持續發展的基石。”

最新財報數據顯示,蔚來第二季度實現總營收190.09億元,同比增長9.0%,環比增長57.9%;凈虧損49.95億元,同比減虧1.0%,環比減虧26.0%。非公認會計準則下,公司調整后的凈虧損為41.27億元,同比減虧9.0%,環比減虧34.3%。

在二季度財報電話會上,蔚來曾發布三季度指引:公司預計今年第三季度總交付量將達8.7萬至9.1萬輛,同比增長40.7%至47.1%;營收總額將介于218.1億至228.8億元,同比增長16.8%至22.5%。

按照最新情況來看,蔚來在第三季度共交付87071輛新車,同比增長40.8%,達到了此前預計的目標。

為了達成四季度盈利,李斌在10月17日的內部會議上將目標拆解為三項核心行動,為沖刺階段劃定清晰路徑。

其一就是交付要夠,李斌稱,“我們當然也希望四季度盡可能多交付的基礎上,還能盡可能給明年一季度儲備一些訂單,這樣的話能夠緩解明年一季度經營壓力。”其二,保障供應鏈穩定,尤其針對全新ES8車型——該車型需求超預期,12月產能需提升至月均1.5萬臺以上。其三,確保軟件版本按時高質量交付,軟件服務仍需成為用戶體驗核心支撐。

同時,李斌強調,“三季度通過調整,基本上把公司四季度的費用,不管是銷售費用還是研發費用、管理費用的上限都鎖定了,四季度就是踏踏實實賣車,踏踏實實把降本措施落實到位,踏踏實實把用戶體驗搞好。”他表示,不必要的費用該砍一定要砍,但從根本上來講是靠多賣車實現盈利,而不是僅靠砍費用去實現盈利,不能竭澤而漁。

蔚來今年以來持續積極控制費用支出。二季度,蔚來研發費用為30.07億元,雖相較于小鵬汽車22.1億元、理想汽車28.1億元的同期投入仍較高,但已經同比下降了6.6%;銷售、一般及行政費用也環比下降9.9%,得益于組織優化帶來的人員成本與營銷費用減少。

不少機構對公司判斷樂觀,包括摩根士丹利、花旗、中金、摩根大通、大和等在內的多家全球知名投資機構認為蔚來經營全面向好。

浦銀國際發布的報告顯示,樂道L90和蔚來ES8兩款車型需求高于公司內部預期,蔚來正積極調配和調增產能,推動交付量成長。認為公司四季度目標實現non-GAAP盈虧平衡確定性大幅增加。展望明年,新車周期以及嚴格控費的趨勢和基調將會延續,蔚來當前具備吸引力。

蔚來能否用盈利答卷為這場“逆襲”畫上關鍵句號,在未來六十余天的沖刺倒計時里,其走向將逐步清晰。

(大眾新聞·經濟導報記者 于婉凝)

|