└^╨┬╨═╕бД╙(dи░ng)┘M(fииi)┬╩╗ї╜Ёоa(chигn)╞╖├ц╩╨║ґгмуy╨╨└э╪Ф(cивi)оa(chигn)╞╖╥▓щ_(kибi)╩╝╘З╦о╕бД╙(dи░ng)┘M(fииi)┬╩ЩC(jий)╓╞бг

7╘┬8╚╒гм╒╨уy└э╪Ф(cивi)░l(fиб)╩█╥╗┐ю║мЩр(quивn)юР(lииi)└э╪Ф(cивi)оa(chигn)╞╖гм╘Уоa(chигn)╞╖ДУ(chuидng)╨┬▓╔╙├╕бД╙(dи░ng)┘M(fииi)┬╩гм╣╠╢и╣▄└э┘M(fииi)╘O(shии)╓├Ющ0.25%/─ъгм╡═╙┌═м╧╡┴╨оa(chигn)╞╖0.4%бк0.6%╡─│г╥О(guий)╣▄└э┘M(fииi)┬╩г╗МН(shик)╨╨╣▄└э┘M(fииi)╖╓Щn╙Л(jим)╠сгм┼cоa(chигn)╞╖ШI(yии)┐Г(jий)Тьу^бг

╩▄╘L╡─ШI(yии)Г╚(nииi)╚╦╩┐▒э╩╛гм║═╕бД╙(dи░ng)┘M(fииi)┬╩╡─╗ї╜Ё╥╗Ш╙гм╕бД╙(dи░ng)┘M(fииi)┬╩╡─└э╪Ф(cивi)оa(chигn)╞╖ПК(qiивng)╗п┴╦╣▄└э╚╦┼c═╢┘Y╒▀б░╩╒╥ц╣▓╧эбвяL(fиеng)ыU(xiигn)╣▓У·(dибn)б▒╡─ЩC(jий)╓╞гм▓╗ГHЮщ═╢┘Y╒▀╠с╣й┴╦╕№╢р╡─▀xУёгм╥▓Ющ╜Ё╚┌╩╨ИІ(chигng)╫в╚ы┴╦╨┬╡─╗ю┴жбг═мХr(shик)гм╡╣▒╞└э╪Ф(cивi)╣л╦╛╫І║├═╢┘Y╣▄└эгм▒M┐╔─▄Ющ═╢┘Y╒▀ДУ(chuидng)╘ь╩╒╥цгм╢Ї╖╟║Ж(jiигn)Ж╬╡─оa(chигn)╞╖╥О(guий)─гФU(kuи░)ПИбг

б░╛═╩╟╫М└э╪Ф(cивi)╣л╦╛П─бо╓╪╥О(guий)─гбп╧Ґб░╓╪╗╪Иґ(bидo)б▒╡─▐D(zhuигn)╫Ггм╣└╙Л(jим)╬┤Бэ(lивi)Х■(huим)╙╨╕№╢р╡─└э╪Ф(cивi)╣л╦╛═╞│І╕і╖N╕бД╙(dи░ng)┘M(fииi)┬╩╡─└э╪Ф(cивi)оa(chигn)╞╖бгб▒уy╨╨ШI(yии)╖╓╬ІОЯПИїi▓йМж(duим)╜Ы(jийng)Э·(jим)Мз(dигo)Иґ(bидo)╙Ы╒▀▒э╩╛бг

╣▄└э┘M(fииi)┼cоa(chигn)╞╖ШI(yии)┐Г(jий)Тьу^

╜Ы(jийng)Э·(jим)Мз(dигo)Иґ(bидo)╙Ы╒▀╫в╥т╡╜гм┤╦┤╬╒╨уy└э╪Ф(cивi)═╞│І╡─╕бД╙(dи░ng)┘M(fииi)┬╩оa(chигn)╞╖Ющб░╒╨╓╟юг▀h(yuигn)╞╜║тги░▓╙пГЮ(yинu)▀xгй68╞┌б▒гм╘Уоa(chигn)╞╖Ющ╥╗┐ю║мЩр(quивn)юР(lииi)3─ъ╖тщ]╗ь║╧юР(lииi)└э╪Ф(cивi)оa(chигn)╞╖гм░l(fиб)╨╨╥О(guий)─г╔╧╧▐20Г|╘кгм╧┬╧▐Ющ5000╚f(wидn)╘кгмяL(fиеng)ыU(xiигn)╡╚╝Й(jик)ЮщPR3ги╓╨╡╚яL(fиеng)ыU(xiигn)гйбг

╘Уоa(chигn)╞╖╒f(shuин)├іХЇ(shи▒)я@╩╛гм┘Y╜Ё╓і╥к═╢┘Y╙┌┤ц┐юбв╖╟Ш╦(biибo)Ь╩(zhи│n)╗пВїЩр(quивn)┘Yоa(chигn)бвВї╚п╡╚╣╠╢и╩╒╥цюР(lииi)┘Yоa(chигn)гм╞фВ}(cибng)╬╗▓╗╡═╙┌60%бг╞ф╓╨гм╖╟Ш╦(biибo)Ь╩(zhи│n)╗пВїЩр(quивn)┘Yоa(chигn)╒╝ГЄ┘Yоa(chигn)▒╚└¤Ющ0бк49%гм╣╔╞▒бв╣╔╞▒╨═╫C╚п═╢┘Y╗ї╜Ё╡╚Щр(quивn)╥цюР(lииi)┘Yоa(chигn)0бк40%гмЗЇ(guио)Вї╞┌╪Ыбв╔╠╞╖╞┌╪Ы╡╚╜Ё╚┌╤▄╔·╞╖юР(lииi)┘Yоa(chигn)0бк20%бг

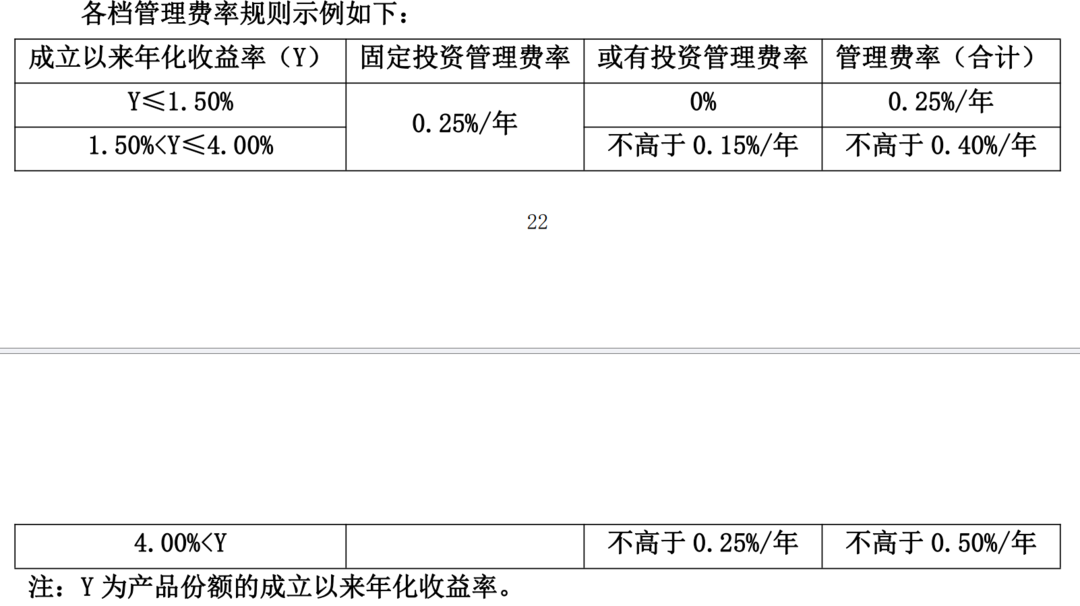

│¤┘Yоa(chигn)┼ф╓├╜Y(jiиж)ШЛ(gи░u)═тгм╘Уоa(chигn)╞╖╫ю┤ґ╡─┴┴№c(diигn)╩╟ДУ(chuидng)╨┬╖╓Щn┘M(fииi)┬╩─г╩╜бг╘Уоa(chигn)╞╖╘O(shии)╓├├┐─ъ0.25%╡─╣╠╢и╣▄└э┘M(fииi)┬╩гмя@╓Ї╡═╙┌═м╧╡┴╨оa(chигn)╞╖0.4%╓┴0.6%╡─│г╥О(guий)╣▄└э┘M(fииi)┬╩бг╘┌┤╦╗ї╡A(chи│)╔╧гмМН(shик)╨╨╣▄└э┘M(fииi)┬╩╖╓Щn╙Л(jим)╠сгм╙Л(jим)╠с╣▄└э┘M(fииi)┬╩┼cоa(chигn)╞╖ШI(yии)┐Г(jий)Тьу^гм┼c┐═СЄ(hи┤)└√╥ц╜Й╢ибг

╘Уоa(chигn)╞╖╒f(shuин)├іХЇ(shи▒)я@╩╛гм└э╪Ф(cивi)╙Л(jим)ДЭ╜K╓╣Хr(shик)гм╕їУ■(jи┤)оa(chигn)╞╖╖▌ю~│╔┴в╥╘Бэ(lивi)─ъ╗п╩╒╥ц┬╩╖╓Ющ╥╘╧┬╚¤╖N╟щЫrгм╖╓Дe┤_╢иМж(duим)Ск(yийng)╡─╣▄└э┘M(fииi)┬╩Щn╬╗г║╚Єоa(chигn)╞╖╖▌ю~│╔┴в╥╘Бэ(lивi)─ъ╗п╩╒╥ц┬╩╘┌1.5%╝░╥╘╧┬гмДt░┤0.25%/─ъги╣╠╢и═╢┘Y╣▄└э┘M(fииi)гй╩╒╚б╣▄└э┘M(fииi)г╗╚Єоa(chигn)╞╖╖▌ю~│╔┴в╥╘Бэ(lивi)─ъ╗п╩╒╥ц┬╩╕▀╙┌1.5%╡л╡═╙┌╗Ґ╡╚╙┌4%гмДt░┤▓╗╕▀╙┌0.40%/─ъги╣╠╢и═╢┘Y╣▄└э┘M(fииi)0.25%/─ъбв╗Ґ╙╨═╢┘Y╣▄└э┘M(fииi)▓╗╕▀╙┌0.15%/─ъгй╩╒╚б╣▄└э┘M(fииi)г╗╚Єоa(chигn)╞╖╖▌ю~│╔┴в╥╘Бэ(lивi)─ъ╗п╩╒╥ц┬╩╕▀╙┌4%гмДt░┤▓╗╕▀╙┌0.50%/─ъги╣╠╢и═╢┘Y╣▄└э┘M(fииi)0.25%/─ъбв╗Ґ╙╨═╢┘Y╣▄└э┘M(fииi)▓╗╕▀╙┌0.25%/─ъгй╩╒╚б╣▄└э┘M(fииi)бг

╒╨уy└э╪Ф(cивi)╧ръP(guибn)╚╦╩┐╩▄╘LХr(shик)▒э╩╛гм═╞│І╣▄└э┘M(fииi)╖╓Щn╙Л(jим)╠соa(chигn)╞╖гм╥╗╖╜├ц╜Ы(jийng)▀^(guи░)┴╦Мж(duим)╩╨ИІ(chигng)№c(diигn)╬╗бвоa(chигn)╞╖▓▀┬╘бв═╢┘Y╜Ы(jийng)└эяL(fиеng)╕ё└э─юбвЪv╩╖ШI(yии)┐Г(jий)╡╚╢р╖╜├ц╘u(pикng)╣└гм╧г═√═и▀^(guи░)┘M(fииi)┬╩ЩC(jий)╓╞ДУ(chuидng)╨┬╜Й╢и╣▄└э╚╦┼c═╢┘Y╒▀╡─└√╥цгм╧Ґ═╢┘Y╒▀Ві▀_(dив)╨┼╨─г╗┴э╥╗╖╜├цгмыS╓Ї╨┬╜Ы(jийng)Э·(jим)бв╨┬╧√┘M(fииi)╡╚Эu│╔┌ЕД▌(shим)гм╥╘╝░╓╨щL(zhигng)╞┌┘Y╜Ё╚ы╩╨╡╚═╞Д╙(dи░ng)гм╜ё─ъ╥╘Бэ(lивi)Щр(quивn)╥ц╩╨ИІ(chигng)яL(fиеng)ыU(xiигn)╞л║├├ія@╠с╔¤бг

б░╧г═√═и▀^(guи░)░l(fиб)╨╨ДУ(chuидng)╨┬┘M(fииi)┬╩ЩC(jий)╓╞бв╕▀║мЩр(quивn)╡─└э╪Ф(cивi)оa(chигn)╞╖╬№╥¤╕№╢рЭУ╘┌┐═СЄ(hи┤)ъP(guибn)╫в╢р▓▀┬╘└э╪Ф(cивi)гмЮщ┐═СЄ(hи┤)╠с╣й╕№║├╡─ґwҐЮ(yидn)бгб▒╒╨уy└э╪Ф(cивi)╧ръP(guибn)╚╦╩┐╒f(shuин)бг

П─б░┴┐б▒╡╜б░┘|(zhим)б▒

Мв╣▄└э┘M(fииi)┼cоa(chигn)╞╖ШI(yии)┐Г(jий)Тьу^▒│║ґгм╩╟уy╨╨└э╪Ф(cивi)╣л╦╛П─б░╓╪╥О(guий)─гб▒╧Ґб░╓╪╗╪Иґ(bидo)б▒╡─▐D(zhuигn)╫Гбг

┤╦╟░гмЯo(wи▓)╒Уоa(chигn)╞╖╙п╠Эгм═╢┘Y╒▀╢╝╥к╕╢╣▄└э┘M(fииi)╡─╟щЫrюH╩▄═╢┘Y╒▀╘Н▓ббг

б░уy╨╨└э╪Ф(cивi)оa(chигn)╞╖▓╗╣▄╩╒╥ц╢р╔┘гмуy╨╨└э╪Ф(cивi)╣л╦╛╩╒╡─╣▄└э┘M(fииi)╥╗╖╓▓╗╔┘бгб▒Э·(jим)─╧╩╨├ё╕╡МW(xuиж)▄К╚╠▓╗╫б╧Ґ╜Ы(jийng)Э·(jим)Мз(dигo)Иґ(bидo)╙Ы╒▀б░═┬▓█б▒бг╘┌╦√┐┤Бэ(lивi)гм╕бД╙(dи░ng)┘M(fииi)┬╩└э╪Ф(cивi)оa(chигn)╞╖╕·ШI(yии)┐Г(jий)Тьу^Мж(duим)═╢┘Y╒▀Бэ(lивi)╒f(shuин)╩╟└√║├гм╙╨╓·╙┌Ьp╔┘б░═╢┘Y╒▀╠ЭхX(qiивn)бв└э╪Ф(cивi)╣л╦╛╠╔┘Нб▒╡─╟щЫrбгб░╓╗╥к└э╪Ф(cивi)оa(chигn)╞╖╩╒╥ц╕▀гм╘╕╥тЮщ│мю~╣▄└э┘M(fииi)┘I(mигi)Ж╬бгб▒╕╡МW(xuиж)▄К▒э╩╛бг

ПИїi▓й╒J(rииn)Ющгм╕бД╙(dи░ng)╣▄└э┘M(fииi)ЩC(jий)╓╞╡─║╦╨─╠╪№c(diигn)╘┌╙┌┘M(fииi)╙├┼cШI(yии)┐Г(jий)╡─Тьу^ъP(guибn)╧╡гмоФ(dибng)оa(chигn)╞╖ШI(yии)┐Г(jий)╟╖╝╤Хr(shик)гм╣▄└э┘M(fииi)╩╒╚б╧рСк(yийng)Ьp╔┘гм╜╡╡══╢┘Y╒▀╘┌оa(chигn)╞╖▒эмF(xiидn)▓╗╝╤Хr(shик)╡─│╔▒╛╪У(fи┤)У·(dибn)гм▀@╖N╘O(shии)╙Л(jим)╕№║╧└э╡╪╖╓┼ф┴╦═╢┘YяL(fиеng)ыU(xiигn)┼c╩╒╥цбг

б░Мж(duим)═╢┘Y╒▀╢Ї╤╘гм╕бД╙(dи░ng)╣▄└э┘M(fииi)╩╒╚б─г╩╜┘M(fииi)╙├╓з│ІМв╕№╝╙║╧└эбгШI(yии)┐Г(jий)╟╖╝╤Хr(shик)гм╣▄└э┘M(fииi)╔┘╩╒гм┐╔╥╘Ьp╔┘═╢┘Y╒▀╘┌оa(chигn)╞╖▒эмF(xiидn)▓╗╝╤Хr(shик)╡─│╔▒╛╓з│Ібгб▒╞╒╥цШ╦(biибo)Ь╩(zhи│n)╤╨╛┐ЖTПИ┬N│■▒э╩╛бг

б░▀@╥т╬╢╓Їуy╨╨└э╪Ф(cивi)╣л╦╛┼c═╢┘Y╒▀╡─└√╥ц╜Й╢ибвяL(fиеng)ыU(xiигn)╣▓У·(dибn)гмМв╝дДю(lим)уy╨╨└э╪Ф(cивi)╣л╦╛╫І║├═╢┘Y╣▄└эгм▒M┐╔─▄Ющ═╢┘Y╒▀ДУ(chuидng)╘ь╩╒╥цгм╢Ї╖╟║Ж(jiигn)Ж╬╡─оa(chигn)╞╖╥О(guий)─гФU(kuи░)ПИбгб▒╓╨ЗЇ(guио)р]╒■Гж(chи│)╨юуy╨╨╤╨╛┐ЖTКфяwїi╒J(rииn)Ющгм╨┬─г╩╜╧┬гмуy╨╨└э╪Ф(cивi)╣л╦╛Мв╕№╝╙ъP(guибn)╫воa(chигn)╞╖╡─╩╒╥ц▒эмF(xiидn)бг

ПИїi▓й▒э╩╛гм╕бД╙(dи░ng)╣▄└э┘M(fииi)╩╒╚б─г╩╜╠╪Дe▀m║╧Щр(quивn)╥цюР(lииi)║═╗ь║╧юР(lииi)оa(chигn)╞╖гм╘У─г╩╜─▄ЙҐ╕№║├╡╪ЭM(mигn)╫у╕▀ГЄ╓╡┐═СЄ(hи┤)╡─╢р╘к┘Yоa(chигn)┼ф╓├╨ш╟ґгм═мХr(shик)╡╣▒╞└э╪Ф(cивi)╣л╦╛╠с╔¤Щр(quивn)╥ц┘Yоa(chигn)═╢╤╨─▄┴жгм╞╜║т║├╩╨ИІ(chигng)ЩC(jий)Х■(huим)┼c▓иД╙(dи░ng)┐╪╓╞бг

б░╬┤Бэ(lивi)гмХ■(huим)╙╨╕№╢р└э╪Ф(cивi)╣л╦╛═╞│ІюР(lииi)╦╞╡─╕бД╙(dи░ng)┘M(fииi)┬╩╡─└э╪Ф(cивi)оa(chигn)╞╖бгб▒ПИїi▓йюA(yи┤)Ьy(cии)бг

ги┤ґ▒К╨┬┬Дбд╜Ы(jийng)Э·(jим)Мз(dигo)Иґ(bидo)╙Ы╒▀ Дв╙┬гй

|