7ď┬─ęúČđ└═˙▀_úĘ300207.SZúꤲŞ█Ż╗╦¨▀fŻ╗╔¤╩đ╔ŕŇłĽ°úČ▀@╝Ď┐┐╠O╣ű╣ęŬŠťĂ╝ĎÁ─¤ű┘MŰŐ│ěřłţ^úČŇř╩ŻŤ_┤╠í░A+Hí▒╣╔╔¤╩đíú

θ×ÚĆ─¤ű┘MŰŐ│ěśIäŇĂ╝ĎÁ─áśIúČđ└═˙▀_ŻŘ─ŕüÝ┤ˇ┼e▀M▄ŐäË┴Ž┼câŽ─▄ŰŐ│ě╩đł÷úČďçłD═Ę▀^┘Y▒ż▀\θ┼cśIäŇâAđ▒úČď┌ŞéáÄ╝Ą┴ĎÁ─äË┴ŽŰŐ│ě╝t║úÍđĚÍÁ├Ď╗▒şŞ■íú

╚╗°úČĂńď┌đ┬śIäŇ░ňëKÁ─Ë»└ű─▄┴Ž╚ď┤Šď┌Ţ^┤ˇë║┴ŽíúĚşÚ_ěöłˇ╝Ü┐┤úČđ└═˙▀_Űm╚╗áI╩Ň▓╗öÓŤ_Ş▀úČÁźâ˘└ű┬╩Ď╗Í▒╠ÄË┌Ţ^Á═╦«ĂŻúČÎţŻŘâ╔─ŕ╔§Í┴▓╗ÎŃ1%íú

äË┴ŽŰŐ│ě┴┐ď÷ârťp

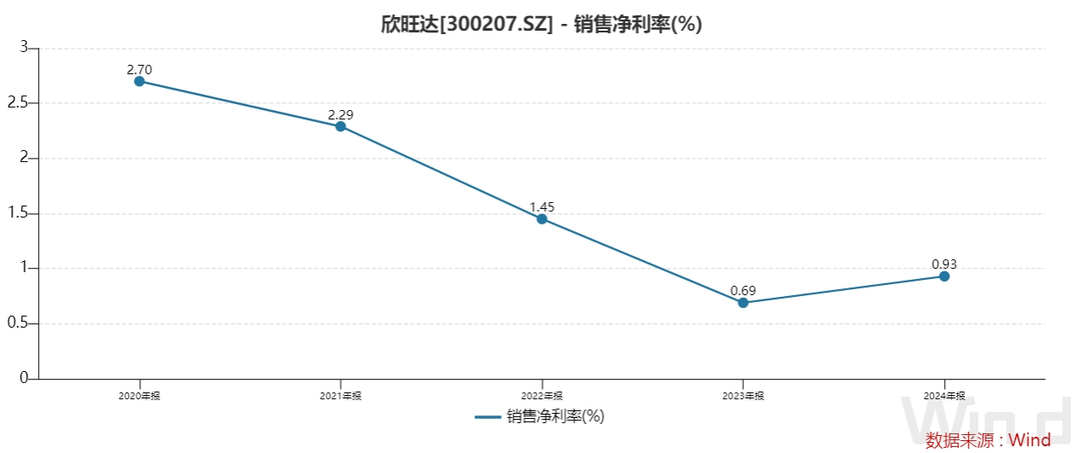

ô■Ňđ╣╔Ľ°úČđ└═˙▀_╩Ň╚ŰĆ─2023─ŕÁ─478.62â|ď¬ď÷ÚL17.0%Í┴2024─ŕÁ─560.21â|ď¬íúď÷ÚL͸Ϭď┤Ë┌║úâ╚═ÔśIäŇ═ěŇ╣ÄžüÝÁ─ńN┴┐╠ß╔řúČÁź▓┐ĚÍ▒╗ďş▓─┴¤ŻÁârîžÍ┬Á─ĂŻż¨╩█âr¤┬ŻÁ╦¨Áͤűíú

¤ű┘MţÉŰŐ│ě╚ď╚╗╩ăđ└═˙▀_╩Ň╚ŰÁ─͸ϬüÝď┤íúިô■đ└═˙▀_2024─ŕěöłˇúȤű┘MţÉŰŐ│ěíóŰŐäËĂű▄çŰŐ│ěíóâŽ─▄¤ÁŻyŰŐ│ěÁ─áI╩ŇŇ╝▒╚ĚÍäe×Ú54.27%íó27.02%┼c3.37%úČĂńËÓśIäŇŇ╝▒╚×Ú15.33%íú2024─ŕúČäË┴ŽŰŐ│ěśIäŇáI╩Ň151.39â|ď¬úČ═Č▒╚ď÷ÚL40.24%íú

▒M╣▄äË┴ŽŰŐ│ěśIäŇÁ─áI╩Ň│Í└m┼╩╔řúČÁźďôśIäŇ▓ó╬┤ÄžüÝ┐╔Ë^Á─Ë»└űíú¤ÓĚ┤úČĂń├ź└ű┬╩ď┌╣ź╦ż╚ř┤ˇ║╦đ─░ňëKÍđë|ÁÎíú

Ňđ╣╔Ľ°´@╩żúČ2024─ŕúČđ└═˙▀_╚ř┤ˇśIäŇÁ─├ź└ű┬╩ĚÍäe×Úú║¤ű┘MţÉŰŐ│ě18.3%íóäË┴ŽŰŐ│ě8.8%íóâŽ─▄¤ÁŻy20.4%íúŻěÍ┴2025─ŕÁ┌Ď╗╝żÂ╚úČ▒M╣▄├ź└ű┬╩ŇűˇwËđ╦¨Ş─╔ĂúČÁźäË┴ŽŰŐ│ě╚ďĎď12.9%żË─ęíú═ČĂ┌úȤű┘MŰŐ│ě║═âŽ─▄ŰŐ│ěÁ─├ź└ű┬╩ĚÍäe╔¤╔řÍ┴20.2%║═25.5%íú

äË┴ŽŰŐ│ěśIäŇ├ź└ű┬╩│đë║Á─▒│║ˇúČ╩ăđ└═˙▀_í░ĎďârôQ┴┐í▒íú

2025─ŕÁ┌Ď╗╝żÂ╚úČđ└═˙▀_äË┴ŽŰŐ│ěáI╩Ň×Ú30.48â|ď¬úČ═Č▒╚ď÷ÚL14.4%ú╗ńN┴┐Ë╔2024─ŕÁ┌Ď╗╝żÂ╚Á─3.4GWhď÷ÚLÍ┴6.1GWhíú╚╗°úČć╬╬╗╩█ârätË╔0.8ď¬/WhˇEŻÁÍ┴0.5ď¬/Whíú╣ź╦żĚŻ├Š▒Ý╩żúČ▀@Ď╗Îâ╗»Í¸Ď¬Ë╔Ë┌ďş▓─┴¤│╔▒ż¤┬ŻÁÄžüÝÁ─╩█âr═Č▓Ż¤┬Ň{íú

Ć─Ňđ╣╔Ľ°┼ű┬ÂÁ─öÁô■üÝ┐┤úČđ└═˙▀_äË┴ŽŰŐ│ě╩█ârÎď2022─ŕĎďüÝ│╩¤┬Á°┌ůäŢú║2022─ŕ×Ú1.1ď¬/WhúČ2023─ŕŻÁÍ┴1.0ď¬/WhúČ2024─ŕ▀MĎ╗▓Ż¤┬ŻÁÍ┴0.6ď¬/WhúČÄÎ║§ĐŘöěíú

╩▄ŻÁârÁ╚ÂÓĚŻ├ŠĎ˛╦ěË░ÝĹúČđ└═˙▀_Á─â˘└ű┬╩Ď╗Í▒╠ÄË┌Ţ^Á═╦«ĂŻúČÎţŻŘâ╔─ŕ╔§Í┴▓╗ÎŃ1%úČË»└ű─▄┴Ž┐░Ĺníú

╚š║╬ď┌ĎÄ─úöUĆłÍđ╠ß╔řË»└űúČ╩ăđ└═˙▀_ČF¤┬Á─║╦đ─┐╝˛×íú

╚┌┘YäËθţlţl

2018─ŕđ┬─▄ď┤Ăű▄ç«aśIß╚Ă╠ß╦┘úČđ└═˙▀_╝Ë┤ańçŰŐ│ěţI˲úČÂÓŢć╚┌┘YŻË§Ó°Í┴íú

2018─ŕ3ď┬Ďď╝░2021─ŕ11ď┬úČđ└═˙▀_¤╚║ˇâ╔┤╬ÂĘď÷úČĚÍäe─╝┘Y25.5â|ď¬íó39.2â|ď¬úČË├Ë┌¤ű┘MţÉ╝░äË┴ŽţÉńçŰŐ│ěöU«a┼cĐa│ń┴¸äË┘YŻú╗2020─ŕ7ď┬úČ╣ź╦ż░lđđ┐╔ŮDé¨─╝┘Y11.2 â|ď¬úČ═¤˛¤ű┘MţÉŰŐđżöU«a╝░┴¸äË┘YŻĐa│ńíú

2023─ŕ3ď┬úČđ└═˙▀_ď°ĺü│÷Ď╗ĚŢ48â|ď¬Âʤ˛ď÷░lţA░ŞúČ─╝╝»┘YŻÍ¸Ď¬Ë├Ë┌SiP¤ÁŻyĚÔťyÝŚ─┐íóŞ▀đď─▄¤ű┘MţÉłAͨńçŰxÎËŰŐ│ěÝŚ─┐║═Đa│ń┴¸äË┘YŻíú

╚╗°úČţA░Ş┼ű┬Â║ˇâHÄÎéÇď┬úČ╣ź╦ż▒ŃË┌2023─ŕ8ď┬14╚ŇŇ┘Ú_Âş╩┬Ľ■úČŤQÂʤ˛╔ţŻ╗╦¨Í¸äË│Ě╗ě▒ż┤╬ÂĘď÷╔ŕŇł╬─╝■úČ▓ó▒Ý╩żîóď┌đŮËćĚŻ░ŞíóĚű║¤▒O╣▄Ϭăˇ║ˇô˝ÖCÍěđ┬╔ೡíú

ÍÁÁ├Ď╗╠ßÁ─╩ăúČ2023─ŕ7ď┬úČđ└═˙▀_▀Çď°đű▓╝úČöMĚÍ▓¤┬î┘ÎË╣ź╦żđ└═˙▀_äË┴Ž┐Ă╝╝╣╔ĚŢËđ¤Ů╣ź╦żúʤ┬ĚQí░đ└═˙▀_äË┴Ží▒úęÍ┴╔ţ█┌ÎC╚»Ż╗ĎÎ╦¨äôśI░ň╔¤╩đíúŰS║ˇđ└═˙▀_äË┴Ž┼cÍđđ┼ÎC╚»║×╩╔¤╩đŢoîžůfÎhúČŇř╩ŻćóäËIPO▀M│╠íú

Ňđ╣╔Ľ°öÁô■´@╩żúČ2022─ŕÍ┴2024─ŕúČđ└═˙▀_äË┴Ž─ŕâ╚╠ŁôpĚÍäe×Ú12.6â|ď¬íó15.68â|ď¬íó18.55â|ď¬íú

ިô■2023─ŕđŮËć║ˇÁ─íÂäôśI░ň╣╔Ă▒╔¤╩đĎÄätíĚúČáśIϬĚű║¤Á┌Ď╗╠Î╔¤╩đś╦ť╩úČÎţŻŘâ╔─ŕâ˘└űŁÖđŔ║¤Ëő▓╗Á═Ë┌1â|ď¬úČăĎÎţŻŘĎ╗─ŕ▓╗╔┘Ë┌6000╚fď¬íú´@╚╗úČĎď«öă░ěöäŇáţŤrúČđ└═˙▀_äË┴ŽÂ╠Ă┌â╚ŰyĎďÁăŕĹäôśI░ňúČĽrÍ┴Ż˝╚ŇúČđ└═˙▀_äË┴ŽĚÍ▓╔¤╩đÍ«╩┬Ď▓▓óčoŞŘÂÓ▀MŇ╣íú

├▄╝»┘Y▒ż═Â╚ŰĎ▓▓ó╬┤ÄžüÝ│ń┼ŠÁ─ČFŻ┴¸úČđ└═˙▀_ϲÂÓ─ŕ│Í└möUĆłúČ»B╝ËäË┴ŽŰŐ│ěśIäŇí░ĎďârôQ┴┐í▒Á─ŞéáÄ▓▀┬ďúȤŢ╚Ű└žżÍíú

ŻěÍ┴2025─ŕ╔¤░Ű─ŕ─ęúČ╣ź╦ż┘~├ŠČFŻ╚ďÁ═Ë┌═ČĂ┌Ëđ¤óěôé¨úČěöäŇáţŤr┌ůżoúČĂ╚╩╣Ăń▓╗öÓîĄăˇđ┬Á─╚┌┘Y┬ĚĆŻíú

─╝╝»┘YŻ╝Ë╦┘│÷║úĹ┬ď

đ└═˙▀_│╔┴óË┌1997─ŕúČË╔üÝÎďĆVľ|├»├űÁ─═§├¸═˙┼c╠├Á▄═§═■äô┴óíú2011─ŕ4ď┬úČđ└═˙▀_│╔╣Žď┌╔ţŻ╗╦¨╔¤╩đúČĎď18.66ď¬/╣╔Á─ârŞ˝░lđđ4700╚f╣╔A╣╔úČ─╝╝»┘YŻ8.77â|ď¬íú░lđđ═ŕ│╔║ˇúČ═§├¸═˙║══§═■ĚÍäe│Í╣╔33.1%íó13.82%íú

▀f▒ÝŞ█Ż╗╦¨ă░úČ═§├¸═˙íó═§═■ĚÍäe│ÍËđđ└═˙▀_19.6%íó7.18%╣╔ĚŢúČÂ■╚╦×ÚĎ╗Í┬đđäË╚╦úČ║¤Ëő│Í╣╔26.78%úČ×Ú╣ź╦żîŹŰH┐ěÍĂ╚╦íú

ŰSÍ°đ└═˙▀_▓╗öÓ░lŇ╣Ďď╝░┘Y▒ż▀\θÁ─═Ă▀MúČ═§├¸═˙Ď▓Ěe└█┴╦┐╔Ë^Á─ěöŞ╗íúިô■íÂ2025║˙ŁÖ╚źă˛Ş╗║└░˝íĚÁ─öÁô■´@╩żúČ═§├¸═˙┼c▓╠Á█Â̲őDĎď115â|ď¬Á─ěöŞ╗┼┼├űÁ┌2295╬╗úČ│╔×Úđ┬Ľxí░├»├ű╩ÎŞ╗í▒íú

ިô■Ňđ╣╔Ľ°úČđ└═˙▀_┤╦┤╬─╝╝»┘YŻÍ¸Ď¬Ë├Ë┌╣ź╦ż╚źă˛╗»Ĺ┬ďíó╝╝đgĐđ░líóöÁÎÍ╗»▀\áI╝░Íă─▄╗»╔ř╝ëíóŁôď┌═Â┘Y╗˛╩Ň┘Ć╔¤¤┬Ë╬śIäŇúČáI▀\┘YŻÁ╚íú

ô■┴╦ŻÔúČ2024─ŕ7ď┬úČđ└═˙▀_ŤQÂĘď┌ďŻ─¤═Â┘YŻĘďO╔˙«a╗¨ÁěúČË├Ë┌╔˙«a¤ű┘MţÉŰŐđżúČSiP─úŻM╝░ŰŐ│ě░ŘúČ┐é═Â┘Y▓╗│Č▀^20â|ď¬íúđ└═˙▀_¤ú═ű═Ę▀^┤╦┼e╠ß╔ř╣ęŬŠťđž┬╩╝░│╔▒żŞéáÄ┴ŽúČżĆßî╩đł÷▓ĘäË╦¨«a╔˙Á─´LŰUíú

Ňđ╣╔Ľ°´@╩żúČďŻ─¤╗¨ÁěţAËőË┌2026─ŕÚ_╩╝ďç╔˙«aúČ2026─ŕÁÎ╝s30%Á─ďOËő«a─▄═Â╚Ű▀\áIúČ2028─ŕ╚ź├Š═Â╚Ű▀\áIíú

2024─ŕúČđ└═˙▀_║ú═Ô╩Ň╚Ű▀_234.31â|ď¬úČŇ╝▒╚41.8%íúŻěÍ┴2025─ŕ3ď┬31╚ŇúČđ└═˙▀_ĎĐËđ25éÇ╔˙«a╗¨Áě═Â╚Ű▀\áI╗˛ŻĘďOíúĂńÍđúČ╣ź╦żď┌║ú═ÔďOËđ6éÇ╔˙«a╗¨ÁěúČĚÍ▓╝ď┌ËíÂ╚íóďŻ─¤íó╠ęç°╝░đ┘Đ└└űíú

│ř┤╦Í«═ÔúČ┤╦┤╬Ş░Ş█Â■┤╬╔¤╩đ─╝╝»┘YŻîóĽ■Ë├Ë┌Đđ░lúČ▀MĎ╗▓Ż╠ß╔ř╣ź╦ż╝╝đg─▄┴Žíúż▀ˇw░Ř└ĘÚ_░lđ┬ŰŐ│ě«aĂĚíóâ×╗»ŰŐ│ě─úŻMÁ─ďOËő╝░Ú_░lúČ╠ß╔řŰŐ│ě╣▄└ݤÁŻy╝╝đgíó═Â┘Yđ┬Ď╗┤˙ŰŐ│ě╝╝đgÚ_░l╝░Ĺ┬ď▓┐╩íó│Í└m░lŇ╣╝░═ŕ╔ĂĐđ░l╣▄└ݡw¤Á╝░ĂŻ┼_íú

úĘ┤ˇ▒Őđ┬┬äíĄŻŤŁ˙îžłˇËŤŇ▀ Ë┌═˝─řúę

|