近期,港股“白酒第一股”珍酒李渡(06979.HK)發布2025年上半年財報稱,報告期內公司實現營業收入24.97億元,同比下滑39.6%;股東應占利潤5.75億元,同比減少23.5%;經調整凈利潤(非國際財務報告準則計量)6.13億元,同比減少39.8%。

這是珍酒李渡2023年上市后首份營收、凈利雙下滑的中報。

作為珍酒李渡董事長,深耕酒業三十多年的“老兵”吳向東,以一系列動作開啟破局之路,從推出“大珍·珍酒”到跨界布局高端啤酒“牛市”,再到構建“萬商聯盟”渠道體系,試圖為珍酒李渡扭轉乾坤,但能否見效,仍需時間檢驗。

全線承壓

對于2023年上市后首份營收、凈利雙下滑的中報,珍酒李渡表示,業績下滑主要系白酒行業面臨多重挑戰,且自去年第二季度起消費需求持續疲軟。

公開信息顯示,2019年開始,吳向東先后收購了部分地方酒廠,包括貴州的珍酒和江西的李渡,2021年整合創建了珍酒李渡公司。2023年,珍酒李渡正式登陸港交所,成為“港股白酒第一股”“中國醬酒第二股”。

珍酒李渡主要從事釀造、生產及銷售白酒產品,生產及銷售醬香型、兼香型和濃香型白酒,品牌主要包括“珍酒”“李渡”“湘窖”和“開口笑”。

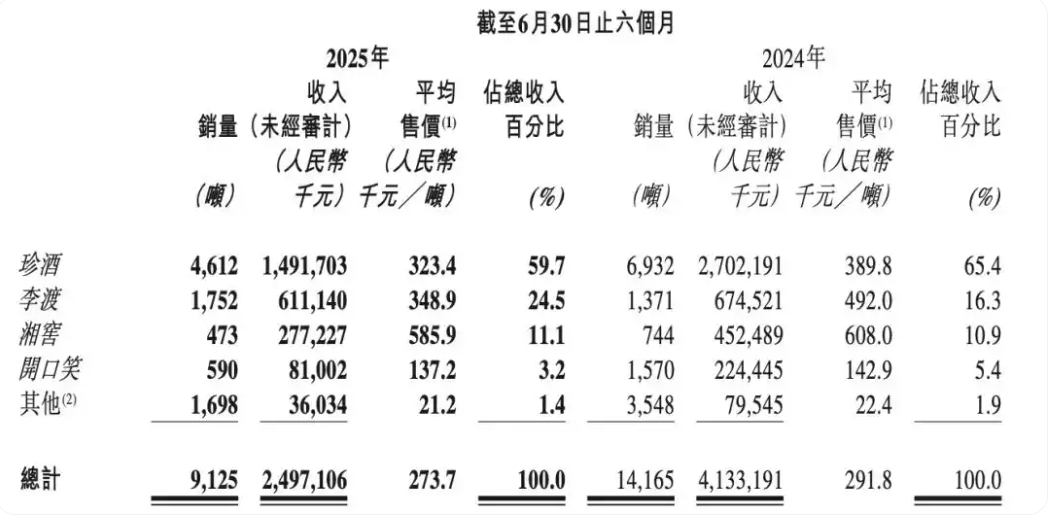

但從上半年銷售表現來看,珍酒、李渡、湘窖和開口笑四個品牌可謂全線承壓。

作為核心支柱的珍酒品牌上半年實現營收14.92億元,與去年同期的27億元相比減少44.8%;銷量由去年同期的6932噸下滑至4612噸,平均售價也由38.98萬元/噸下滑至32.34萬元/噸;在內部營收占比下滑至不到60%。

同樣,李渡實現營收6.11億元,同比減少9.4%;疊加珍酒銷量的大幅下滑,李渡在集團內部營收占比首次提升至24.5%。

湘窖和開口笑也有不同程度的收縮。其中,湘窖營收減少38.7%至2.77億元,開口笑收入減少63.9%至0.81億元,二者營收占比分別為11.1%和3.2%。

對于核心品牌銷量、噸價、營收的多重下滑,珍酒李渡將其歸結為白酒消費需求不振,集團為維持健康渠道庫存嚴格控制銷售節奏。

此外,需要注意的是珍酒李渡的價格倒掛問題。

濟南一家白酒經銷商告訴經濟導報記者,珍酒李渡酒賣得不是很好,價格倒掛現象顯著。珍十五官方建議零售價500元,實際成交價約350元;珍三十建議零售價1888元/瓶,實際成交價在700元左右。而在線上,珍十五的售價在330元左右,珍三十的售價在640元左右。

在渠道方面,珍酒李渡同時做著“加減法”。截至上半年,該公司各類經銷渠道總數7119家,較2024年底減少516家,其中,體驗店、零售商數量有所下降,但核心經銷合作伙伴反而增加55家至3259家。

如何破局

面對低谷,珍酒李渡使出了渾身解數來破局。就在不久前,珍酒李渡宣布萬商聯盟計劃第二季啟動。

作為珍酒李渡應對行業變革的核心戰略,萬商聯盟計劃將產品、渠道和收益深度融合,直擊在消費轉型、渠道混亂、經銷商權益保障等方面的痛點,重構行業生態。

萬商聯盟計劃首季成果斐然。5月至8月,該項目累計接待全國6400多名客戶考察,簽約聯盟商達2416家,1182家完成發貨;同時,萬商聯盟計劃的持續推進也讓“大珍•珍酒”在北京、河南、山東等30個省、212個城市熱銷,市場影響力不斷擴大。

這種“廠商深度綁定”模式不僅能降低渠道庫存壓力,還能通過聯盟商的社交資源觸達更多消費場景,為產品動銷提供助力。

珍酒李渡方面表示,萬商聯盟將繼續擴圈,構建一個“團購賣酒的全國高速公路網絡”,并通過整合各方資源實現優勢互補,為聯盟商提供更廣闊的發展空間和更豐富的商業機會。

與“萬商聯盟”第一季同步推出的還有新品大珍·珍酒,這款產品被其寄予厚望。吳向東曾明確提出,希望把大珍·珍酒打造為“第二個飛天茅臺”,下半年絕大部分預算開支會向該產品傾斜。

吳向東在公開場合透露,大珍·珍酒定位為次高端醬酒,團購價定為600元/瓶,對標的是3000元產品的品質。在試銷100天、回款3.7億元之后,9月19日,吳向東用直播的方式正式發布大珍・珍酒。

機構普遍認為,大珍・珍酒有助于彌補“珍十五”和“珍三十”之間的價格空缺,若其能憑借品質與定價優勢打開市場,有望成為業績增量引擎。

在白酒之外,珍酒李渡還推出了超高端啤酒“牛市”,定價88元/瓶,瞄準高端社交消費市場。

這一跨界動作看似出人意料,實則暗藏戰略考量:啤酒與白酒的消費場景高度重合,尤其是商務宴請、朋友聚會等場合,推出“牛市”啤酒既能豐富產品矩陣,又能借助現有渠道資源實現協同,同時通過“高定價+話題性”提升品牌關注度,為白酒主業引流。

盡管珍酒李渡一系列動作讓市場看到了其突圍的決心,但在行業深度調整的背景下,破局之路仍面臨多重不確定性,一切有待市場檢驗。

(大眾新聞·經濟導報記者 劉勇)

|